Guía de Finanzas Personales. Parte 3: Ahorros

Tercer capítulo de la serie: Guía de Finanzas Personales

Este artículo es parte de una Guía de Finanzas Personales, serán 4 artículos y es la primera guía de Finantips. Espero les ayude a mejorar sus finanzas personales 🚀💸

En esta serie buscamos compartir una guía que te ayude a mejorar tus finanzas personales.

En el capítulo 1 escribimos sobre Ingresos: ¿De dónde viene mi dinero?: Fuentes de ingreso, presupuesto y nuevos ingresos.

En el capítulo 2 escribimos sobre Gastos: ¿A dónde se va mi dinero?: Metas específicas, Registro financiero y Deudas.

Recuerda que seguiremos el mismo formato para cada capítulo:

QUÉ → ¿Qué hacer en este paso?

POR QUÉ → ¿Por qué este paso es importante?

CÓMO → ¿Cómo puedo lograr el qué en este paso?

En este tercer capítulo veremos Ahorros: ¿Cómo cuido mi dinero?: Págate a ti primero, Cuentas de ahorro y Plan para deudas ¡Vamos a por ello! 💸🚀

Ahorros: ¿Cómo cuido mi dinero?

¿Por qué empezamos con el paso 7? Los 3 primeros lo vimos en “Ingresos” y los otros 3 en “Gastos”.

🐽💵Ahorros | Paso 7: Págate a ti primero

¿Qué hacer en este paso? → Separar una cantidad fija de dinero cada vez que se reciba un ingreso. Antes de pagarle a los demás (sí, cumplir con tus deudas o alquileres) págate a ti primero.

¿Por qué este paso es importante? → Es importante separar una cantidad fija de dinero cada mes porque nos permite dos cosas. La primera cubrir un gasto imprevisto que puede surgir o cubrirnos de la inflación (fondo de emergencia), la segunda nos permite cumplir nuestras metas: estudios, diversión, lujos, entre otros (fondo para metas). Puedes tener más de un fondo de emergencia o para metas.

Si estás en una relación, las cuentas de ahorros son personales, es decir, existe una cuenta de ahorros de la pareja y otra cuenta de ahorros que deberías llevar personalmente.

¿Cómo lograr el qué en este paso? → Generar un nuevo hábito no es fácil, más aun cuando nunca se ha realizado el intento, por eso es importante mantenerlo fácil. Te comparto 4 pasos para desarrollar el hábito del ahorro:

Genera una alarma para los días que recibes un ingreso (puedes generarla en la app de Finniu)

Fija una cantidad de dinero para ahorrar cada vez que recibas un ingreso. (no hay monto mínimo, recuerda que lo importante es empezar y no detenerse)

Recompénsate, cada vez que lo logres felicítate y recuérdate porqué lo haces. De esta forma siempre tendrás en mente la razón de la acción.

Repite los 3 pasos anteriores por un periodo de 66 días. Te preguntarás ¿Por qué 66 días? Porque un estudio demuestras que en este tiempo se consolida un nuevo hábito → Lee el estudio aquí.

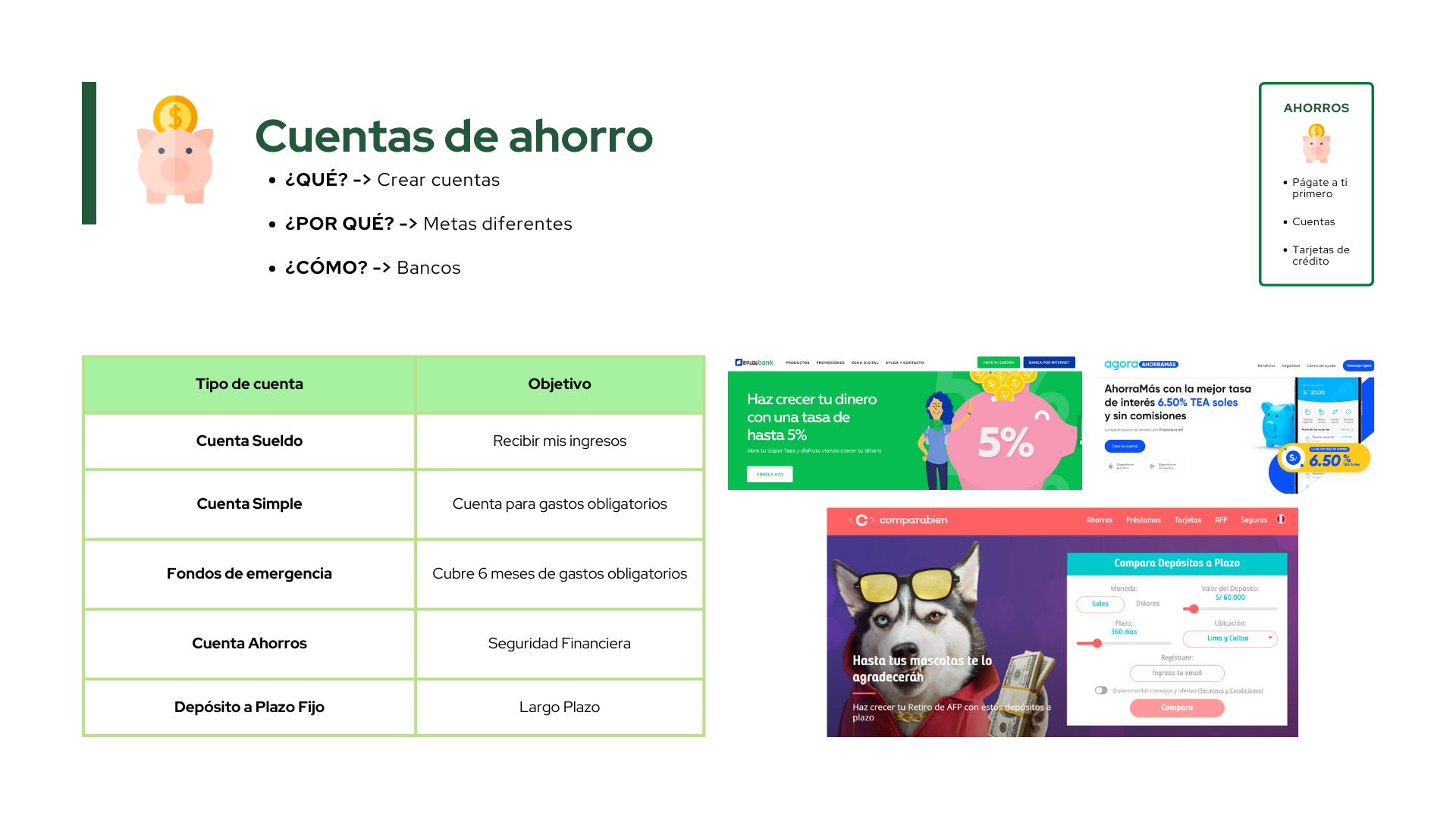

🐽💵Ahorros | Paso 8: Cuentas de ahorro

¿Qué hacer en este paso? → Abrir una cuenta de ahorros en una entidad financiera regulada y supervisada es una buena opción porque de esta forma nuestros ahorros estarán seguros generando intereses a nuestro favor. También podemos abrir una cuenta de Depósito a Plazo Fijo. ¿La diferencia? 👇🏼

Cuenta de ahorros: Te permite ahorrar desde 1 sol, puedes retirar tu dinero cuando quieras y generar intereses hasta 7.5% (Agora ahorros)

Depósito a Plazo Fijo: Solo lo puedes abrir con un monto específico de dinero, no puedes retirar tu dinero (si lo retiras te cobran o retienen una cantidad de dinero) y puedes generar intereses de hasta 10%.

¿Por qué este paso es importante? → Es importante porque cada cuenta de ahorro puede estar dirigido para una meta diferente ya sea fondo de emergencia, diversión, estudios, entre otros. De esta forma la distribución de nuestros ahorros será más sencilla para nosotros y podremos tomar mejores decisiones.

¿Cómo lograr el qué en este paso? → Podemos encontrar la mejor cuenta de ahorros o Depósito a Plazo Fijo que se adecue a nuestras necesidades en Compara Bien, una página para comparar y elegir productos financieros. Recuerda que la cuenta Ahorros de Agora te da un 7% anual por tus ahorros, te pagan de forma diaria → Abrir mi cuenta de AgoraAhorros

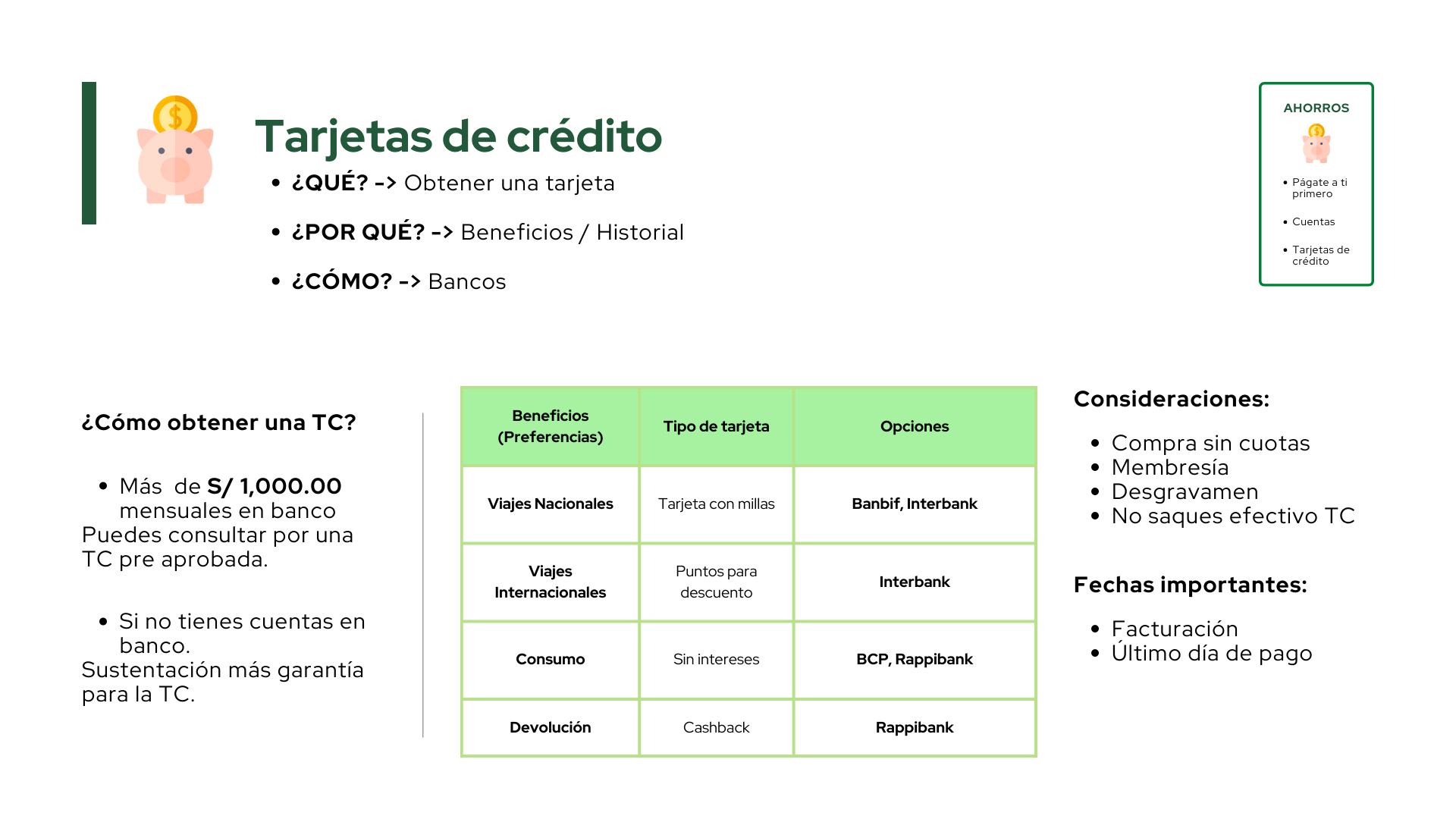

🐽💵Ahorros | Paso 9: Tarjetas de crédito

¿Qué hacer en este paso? → Obtener una tarjeta de crédito (TC) en una entidad bancaria regulada y supervisada por la SBS para emitir tarjetas de crédito. Recuerda que cada tarjeta de crédito tiene diferente beneficios como puedes observar en la imagen, depende de cuál es tu objetivo para elegir la que más te ayude a conseguirlo. Recomiendo seguir a Carlos Ángeles en Instagram, comparte información sobre TC y sus beneficios.

¿Por qué este paso es importante? → Es importante porque nos ayuda a crear un historial crediticio para nuestra vida financiera y obtener beneficios que varían según la tarjeta de crédito que tienes en ese momento (ver imagen). Con esto puedes obtener préstamos de mayor cantidad a mejor tasa crediticia, así hasta necesitar un crédito hipotecario.

¿Cómo lograr el qué en este paso? → Para obtener una tarjeta de crédito tienes 3 formas de solicitarla:

Si ya tienes una tarjeta de débito y tienes ingresos de más de S/1,000.00 puedes acercarte a la entidad bancaria de tu tarjeta y preguntar si tienen un TC pre aprobada para ti. (no importa el monto, lo más importante es usarla sabiamente)

Si no tienes cuentas de banco, puedes solicitar una TC con garantía, es decir, vas con dinero en efectivo (al menos de S/1,000.00) y le solicitas al banco la TC con la garantía en efectivo.

Lo más importante para cuidar nuestro dinero es . . .

Págate a ti primero, si no nos ponemos en primer lugar (no se trata de ser egoísta, es ser realista) y si no nos ayudamos a nosotros primero ¿Cómo podemos ayudar a los demás?

Consolidar el hábito de ahorrar puede ser complicado, para eso necesitamos 2 cosas: empezar con poco (si es con 10 soles está bien) y ser constantes. Empezar y disciplina nos lleva a conseguir muchas cosas.

Abrir una cuenta de ahorros para cada una de nuestras metas es lo mejor, así separamos todos nuestros objetivos y priorizamos por importancia o urgencia. Recuerda que al empezar con una cuenta basta, todo es práctica.

Construir nuestro fondo de emergencia es una acción que nos ayudará bastante en el largo plazo. Este fondo nos puede ayudar a cubrir una situación imprevista (robo, enfermedad, entre otras cosas) o como un soporte si decidimos lanzarnos a la aventura de emprender.

Conseguir una tarjeta de crédito para obtener beneficios como cashback(devolución de dinero), millas para canjear por productos o viajes y descuentos exclusivos. Con esto podemos seguir ahorrando y lograr nuestras metas.

Generar un historial crediticio responsable para obtener préstamos u oportunidades de crédito más adelante para conseguir un depa, una casa, un auto u otra meta que necesita gran capital. Trata de consumir entre el 60-70% de tu TC y recuerda, tu tarjeta no es dinero adicional es parte de tu dinero.

Comunidad, recuerden que el dinero es un recurso casi infinito porque se imprime en un banco mientras que el tiempo es un recurso que tiene fin y algunas veces anticipadamente. Aprovéchenlo de la mejor forma.

Finalmente . . .

Te invito a suscribirte si es que todavía no lo estás

y a compartirlo con tus amigos o en tus redes para seguir creciendo.

En el artículo del siguiente martes 27 de diciembre hablaremos sobre Inversiones: ¿Cómo incrementar nuestro ahorros?